作者:樱桃团队

来源:樱桃大房子

文章已获授权

房贷利率再创新低!

根据媒体报道,云南省玉溪市首套和二套房贷利率低至2.95%,且该消息已经正式得到了银行的证实。

2.95%的房贷利率是什么概念呢?

绝对是中国史上最低的,哪怕是在2008年房贷集体打折都没有试过这么低。

这是中国有房贷按揭以来的最低利率纪录。

上个月我还写了文章,说佛山有银行允许房贷利率做到3%,当时大家还震惊来着。

没想到一个月不到,2字头的房贷利率就来了,并且是首套二套同时降到2字头。

很多人可能不知道,在今年初,大批量城市集中取消了房贷利率下限。

以前我们的房贷利率以lpr为基准,各大城市根据自己情况上下调整,之前还要求房价连跌三个月的才可以继续往下调,但现在这个口子也放开了。

于是从今年开始,全国各地的房贷利率都在“百花齐放”般争相下调。

规则基本上是:越是高能级城市,房贷利率越高。越是低能级城市,房贷利率越低。

我找了一下各大城市的房贷利率。

目前一线除了广州之外,北上深利率降到3.5%;南京首套二套最低3.05%;苏州最低3.1%,个别外资银行最低3.05%;杭州首套最低3.25%;广州最低3.25%;福州3.3%。

517楼市新政”发布以来,百城房贷利率进一步下行,目前多数城市首套房贷利率已降至3.1%-3.5%之间,远低于此前市场平均水平。

一旦有一个地方的房贷利率开始执行后2字头后,按照我们过去的习惯,很快全国就会出现越来越多地方跟进2字头的房贷利率,一些小地方的农商行还会出现竞争的关系,从2.95%-2.8%-2.5%……

现在房贷利率已经取消下限,所以接下来还会降到什么程度?大家可以尽情发挥想象力。

房贷利率继续降低,这对于我们普通人而言又意味着什么呢?

这两天,一篇洋洋洒洒三万字的文章火遍全网,悲观的情绪引发广泛共鸣。

但今天我不想和大家继续分享这些悲观情绪,非常影响心情。

我更想告诉大家的是,现实既然如此,我们普通人该如何?

今天我们就从房贷利率跌至2字头开始讲,一旦房贷利率下降到2字头后,我们未来所有的投资逻辑都会发生巨大的变化。

首先最明显的,房贷利率进一步降低,买房换房的成本也会降到史上最低!

以一线城市一套500万房子为例,首付3成,贷350万,30年等额本息计算:

存量房贷业主,利率4.5%,总利息为280万,每月应还17733元;

最新购房者利率为2.95%,总利息177万,每月还款14661元。

两者月供相差3072元,一年就是36864元,总利息相差103万!!!

今年上车的人应该是中国史上购房成本最低的一群人了。

前两年我们房贷利率五六个点的时候,网上很多人都在拿发达国家两三个点的房贷利率相比较。

没想到两年后,我们也降到了这个区间。

随着房贷利率进一步下调,也意味着,银行的净息差也会进一步缩小,银行为了保住利润,只能进一步下调存款利率。

不知道大家最近有没有继续存款,两个月前我还让家人有余钱的话赶紧存起来,哪怕2.5%的利率都不放过。

刚刚我又打开中国银行的大额存单,2.35%利率的大额存单显示余额不足,(我们都知道其实是不咋发售了)。

现在普通人还能买的就是1.9%的存款利率。

利率下调的真的太快了,从去年3%以上,现在已经下调到1.9%,不到一年时间。

说真的1.9的利息,存不存银行都无所谓了,就那一点利息把你的资金彻底锁死了,真的不值得。

相反一旦市场出现一些更有价值的投资标的的时候,反而会错过。

最近上海的老破小不是很火爆吗,说到底就是房价跌到一定程度后,租售比就慢慢起来了。

之前很多人都喜欢拿租售比说事,欧美很多大城市的租售比大概维持在3%左右的水平,而国内大多数只有1%-2%。

再对比前几年国内的存款利率动辄四五个点,要不是房价有上升空间,这点租售比的确是看不上眼。

但现在大环境已经发生巨大逆转了。

1、银行的存款利率跌至1字头。

2、另外随着房价下调,全国房价从21年开始回调,至今大约跌了30%,一些老破小跌的更厉害,40%-50%之间。

结果就是我们的租售比涨起来了,甚至比存款利率还要高!

给大家举个例子,东南新村是上海陆家嘴洋泾菊园实验学校的学区房,这个学校也被誉为上海公办最好地段的九年一贯制。

之前学区房热的时候,30平方的房子总价卖到380万。

但是最新的成交价只要206万,首付20%的话,直接40万就搞定了。

47平的两房,两房总价286万,首付57万可以拿走。

但这两套房子租金多少呢?

30平可以租4500元/月,两房的可以租6260元/月。

最后算下来的租售比是2.6%左右。

目前上海大部分的老破小租售比都在2.5%以上,有些市区不到两百万的老破小都能租到四五千块,租售比十分的漂亮,达到2.5-3.5%。

最近上海豪宅不是很火爆吗?有钱人也不傻,这些房子哪怕买着不住,租出去也不亏。

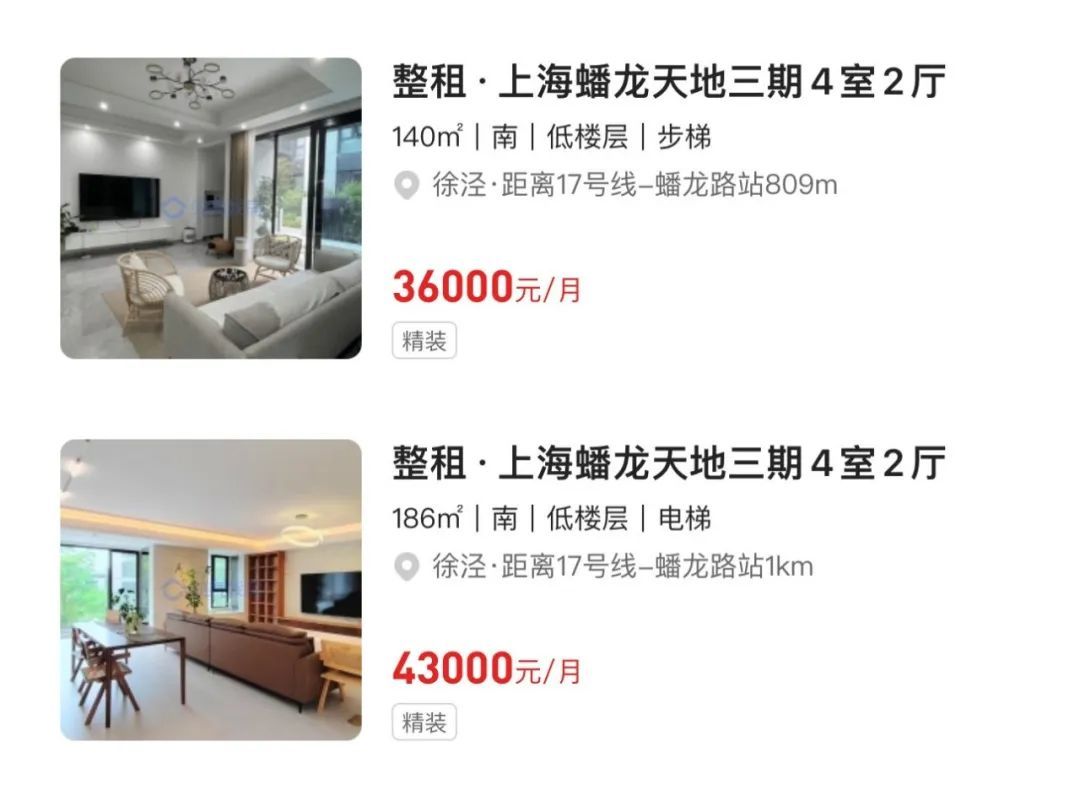

最近大虹桥徐泾的标杆社区蟠龙天地3期,一套195平大平层的租金达到了3.9万/每月,目前186平的租金最新挂牌又涨了,达到43000一个月了。

当时新房买入价大约是1400万左右,租售比算下来超过3%,成功达到了国际水平。

折算下来收益率比存款利率还要高。

随着租售比上涨,这个时候上车的人就会越来越多,现实情况大家也能看到最近上海的老破小成交量已经稳住了。

当租房和供房的成本差不太多,年轻人就会选择买房,而不是帮房东还房贷。

这笔账大家一定要学会去算。

所以啊,一旦房贷利率跌破3%,这个值就非常微妙,因为已经有越来越多城市的租金回报率能够达到2%-3%,和国际接轨,像长沙有的四五个点,公寓七八个点。

现在这样的大环境,除非后续真的大放水,否则我不敢说房子会迎来大涨。

但是租售比上升回到正常水平后,我们的房价稳住基本上问题不大,因为这个市场已经没有太多泡沫了。

随着房贷利率逐渐降低,到这里,买房持有成本就会进入零成本时代。

要是你手上有足够的本金一次性购买,房子的租金回报率绝对比存款要高。

当然有些人可能习惯了前二十年动辄几十倍的收益率,看不上这点租售比。

由奢入俭难嘛,也能理解,但是未来这种观念真的要改一改了。

以后高于银行存款就是最好的理财!

对于租售比,大家要是感兴趣的可以在评论区告诉我,我们一起挖掘租售比高且有价值的房子!